日本は貿易立国でもない

日銀がマイナス金利を解除した日、円高には振れずに151円まで円安が進んだ。

金利の引き上げは当面ないのと、米国の景気が悪化せず、利下げが遠のいた為だ。

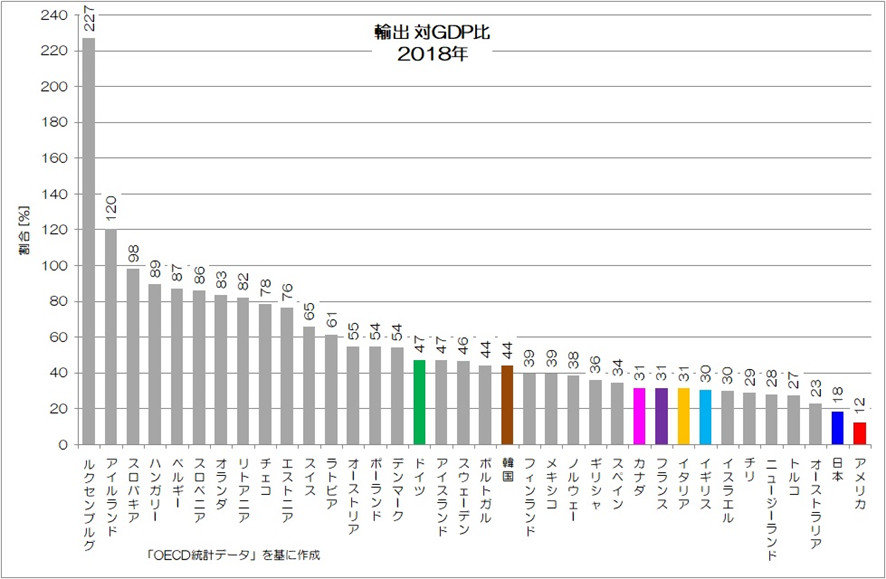

円安容認支持者の多くが、輸出にプラスになるから、を挙げる事が多い。が、日本の実質GDPにおける輸出割合は18%。対して韓国は44%、ドイツは47%となっている。一方、アメリカは12%に過ぎない。

輸出といっても、日本は原材料をほぼ輸入しているし、半加工品の輸入も多い。

円安で輸出が有利になるのは、円高時に原材料を安く仕入れて、円安時に輸出する時だけで、そうそうタイミングが合う事はない。円安で輸出が有利になるは、実は多くの業種で当てはまらない。

半導体産業に関しては、安価なシリコンを原料として、シリコンウエハ加工からのサプライチェーン源流から、日本企業は存在感を示している。半導体製造装置、検査装置、加工部品・・等々。また半導体は小さく軽く、高く売れるという高付加価値品でもあり、輸出の際の物流費の高騰に対する余力がまだあると言える。この点で、円安を武器にして半導体に集中投資する国の政策は正しいと思う。

さらに、物理的な大きさがゼロ、重さもゼロ、でも高付加価値な商品がある。『サービス業』だ。観光やエンターテイメントが該当する。こちらもインバウンド需要を見ての通り、円安の恩恵を受けている。

しかしながら、円安の恩恵を受ける半導体も、工場建設の現地では、既に家賃高騰などバブル化しており、業界と関係ない人々は、家賃高に苦しんでいる。観光業は、サービス料金が外国人価格に上昇し始めており、日本人が気軽に国内観光出来なくなっている事実がある。

円安を止めるには金利を上げるしかないが、当面出来ない。出来ないが、利上げを目指していますという、金融当局と政策が歩調を合わせる姿勢を見せる必要があると思う。

中長期的に見て、通貨が安いというのはデメリットの方がはるかに多い。金利を上げると、借金返済の利息が増えるとか、住宅ローンの返済が増えるとか、すぐにネガティブな意見だけだ報道されるが、それを恐れて金利を上げない事で、国民の大多数が大変な負担を強いられている事が後回しに語られるのが残念だ。

米国在住の同僚と話していたが、テネシーの田舎アパートで家賃は2,000ドル、近所の大戸屋で食事すると50ドルとのこと。1ドル150円換算すると30万、7,500円だが、1ドル100円なら、20万、5,000円となる。今のアメリカはインフレなので物価も賃金の上昇もやばいが、セオリー通りには、景気が悪くなってない。これは金融において、ドルがほぼすべての通貨に対して強いまま、という背景があるからだ。だから完成品の輸入をさせずに、国内生産で製造業の雇用を守るというのは、多くの有権者から支持されるのは当然といえる。

USA! USA!

日本ダメポ

www.asahi.com